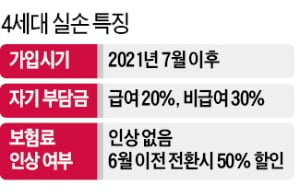

2021년 7월부터 판매된 실손의료비 보장보험을 4세대 실손보험이라고 부릅니다.4세대 실손의료비보험의 경우 비급여 의료비를 1년간 얼마 이상 보상받으면 갱신 시 보험료 할증이 된다고 들은 적이 있을 텐데요.(1~3세대 실손의료비는 개별할증은 없습니다.) 21년에 4세대 실손보험 가입 후 비급여 의료비를 많이 보상받았다고 22년 갱신 시 보험료 할증이 되었습니까?갱신 시 연령 증가분, 위험률 증가, 손해율 반영 등으로 인상됐다 하더라도 비급여를 연간 100만원 이상 보상받았다고 해서 비급여 할증을 부과하지는 않았습니다.약관에 없는 내용이라 잘 모르셨거든요.

4세대 실손보험 비급여 할증 시행은 2024년 7월 갱신되는 계약부터 적용합니다.비급여 할증 기준과 할증률에 대해 살펴보겠습니다. 4세대 실손의료보험 자기부담금 및 할증 기준

[자기부담금]

[자기부담금]

※ a, b는 보상 대상 의료비를 의미합니다. 비급여특약(질병비급부/상해비급부/3대 비급여)은 특약별로 공제됩니다.[비급여 의료이용량에 따른 보험료 할인·할증, 보험료 차등제]

구분보험금 수령액 보험료 할인 / 할증 1단계 0a% 할인 2단계 150만원 미만 유지 3단계 300만원 미만 100% 할증 4단계 300만원 미만 200% 할증 5단계 100만원 이상 300% 할증구분보험금 수령액 보험료 할인 / 할증 1단계 0a% 할인 2단계 150만원 미만 유지 3단계 300만원 미만 100% 할증 4단계 300만원 미만 200% 할증 5단계 100만원 이상 300% 할증※a%:할증 요금(3~5단계)을 재원으로 할인(1단계)폭이 결정됩니다.[할증 사례]※실손 의료비 약관에 갱신 계약의 요율 상대도(할인 할증료율)적용 전이신 보험료는 매년 최대 25%범위(연령의 증가에 따른 보험료 동결 분 제외)내에서 인상 또는 인하할 수가 있습니다. 라고 명시하고 있습니다.이 내용은 기본적으로 보험료 인상, 인하를 25%범위 내에서 산출한 뒤 비급여 이용량에 따른 보험료를 개별적으로 다시 산출한다는 것입니다.보험 회사에 의해서 차이가 날 수도 있고 매년 최대치 25%로 높아질 가능성은 낮지만, 이해도를 높이기 위해서 가정했습니다.[최초의 보험료 월납 14,000원, 40세 남성, 매년 보험료 최대 25%인상 가정 단위:원]● 나이 증가분 ☞ 40세 → 41세 560원 ● 보험료 산출 기초률(전년도 기준 보험료×25%=3,640원+연령 증가 분 560원=4,200원)☞ 40세 14,000→ 41세 18,200☞ 비급여 의료 이용량에 따른 보험료(비급여 할인 할증을 반영한 보험료)☞ 제1단계 할인:41세 17,756☞ 제2단계 유지:41단계:473단계:4할 증가.3~5단계 보험료 할증 단계별로 100~300%, 딱 맞지 않는 이유는 전체 보험금 아닌 비급여 특약의 순보험료(보험금 지급 재원이 될 보험료)에 할증률을 100~300%적용하기 때문입니다.사례라도 할인 대상자와 5단계 할증 대상자의 보험료 차이가 크네요.[비급여 의료비 발생 사례]※a%:할증 요금(3~5단계)을 재원으로 할인(1단계)폭이 결정됩니다.[할증 사례]※실손 의료비 약관에 갱신 계약의 요율 상대도(할인 할증료율)적용 전이신 보험료는 매년 최대 25%범위(연령의 증가에 따른 보험료 동결 분 제외)내에서 인상 또는 인하할 수가 있습니다. 라고 명시하고 있습니다.이 내용은 기본적으로 보험료 인상, 인하를 25%범위 내에서 산출한 뒤 비급여 이용량에 따른 보험료를 개별적으로 다시 산출한다는 것입니다.보험 회사에 의해서 차이가 날 수도 있고 매년 최대치 25%로 높아질 가능성은 낮지만, 이해도를 높이기 위해서 가정했습니다.[최초의 보험료 월납 14,000원, 40세 남성, 매년 보험료 최대 25%인상 가정 단위:원]● 나이 증가분 ☞ 40세 → 41세 560원 ● 보험료 산출 기초률(전년도 기준 보험료×25%=3,640원+연령 증가 분 560원=4,200원)☞ 40세 14,000→ 41세 18,200☞ 비급여 의료 이용량에 따른 보험료(비급여 할인 할증을 반영한 보험료)☞ 제1단계 할인:41세 17,756☞ 제2단계 유지:41단계:473단계:4할 증가.3~5단계 보험료 할증 단계별로 100~300%, 딱 맞지 않는 이유는 전체 보험금 아닌 비급여 특약의 순보험료(보험금 지급 재원이 될 보험료)에 할증률을 100~300%적용하기 때문입니다.사례라도 할인 대상자와 5단계 할증 대상자의 보험료 차이가 크네요.[비급여 의료비 발생 사례]※ a% : 할증요금(3~5단계)을 재원으로 할인(1단계) 폭이 결정됩니다.[할증례] ※실손의료비 약관에 갱신계약의 요율상대방도(할인할증요율) 적용 전 보험료는 매년 최대 25% 범위(연령증가에 따른 보험료 증감분 제외) 내에서 인상 또는 인하될 수 있습니다. 라고 명시하고 있습니다.이 내용은 기본적으로 보험료 인상, 인하를 25% 범위 내에서 산출한 후 비급여 이용량에 따른 보험료를 개별적으로 다시 산출한다는 것입니다.보험사에 따라 차이가 날 수도 있어 매년 최대치 25%로 인상될 가능성은 낮지만 이해도를 높이기 위해 가정해봤습니다.[최초보험료 월납 4,200원, 40세남성 매년 보험료 최대 25% 인상 가정, 단위:원]●연령증가분☞40세→41세 560원●보험료산출 기초율(전년도 기준 보험료×25%=3,640원+연령증가분 560원=14,000원)☞40세14,000 →41세18,200 ☞비급여 의료이용량에 따른 보험료(비급여할인,할증을 반영한 보험료)☞1단계 할인:41세17,756 ☞2단계 유지:41단계:473단계:40% 증가.3~5단계 보험료 할증 단계별로 100~300%, 딱 맞지 않는 이유는 전체 보험료가 아닌 비급여 특약의 순보험료(보험금 지급 재원이 되는 보험료)에 할증률을 100~300% 적용하기 위해서입니다.예라도 할인 대상자와 5단계 할증 대상자의 보험료 차이는 크네요.[비급여 의료비 발생 예]Q&AQ&A이제 보험금도 할증을 고려해서 청구해야 하나요?머리가 아프시겠네요.위 내용은 모집종사자 개인의 의견이며, 계약체결로 인한 이익 또는 손실은 보험계약자 및 피보험자에게 귀속됩니다.[Another Posting]●보험사들은 왜 4세대 실손으로 전환하라고 홍보할까?보험사들은 왜 4세대 실손의료보험으로 계약 전환하라고 홍보하는가?2022년 4세대 실손의료보험으로 전환 계약하면 1년간 50% 할인됩니다. “4세대…… blog.naver.com● 4세대 실손전환시 알아두면 유익한 내용 10가지4세대 실손의료비보험으로 계약 전환 선택 시 알아두면 유익한 내용 10가지, 2021년 7월 4세대 실손으로 개정된 이후 실비보험은 과거처럼 큰 관심을 끌지 못하고 있습니다. 실비보…blog.naver.com4세대 실손의료비보험으로 계약 전환 선택 시 알아두면 유익한 내용 10가지, 2021년 7월 4세대 실손으로 개정된 이후 실비보험은 과거처럼 큰 관심을 끌지 못하고 있습니다. 실비보…blog.naver.com4세대 실손의료비보험으로 계약 전환 선택 시 알아두면 유익한 내용 10가지, 2021년 7월 4세대 실손으로 개정된 이후 실비보험은 과거처럼 큰 관심을 끌지 못하고 있습니다. 실비보…blog.naver.com